Blog

Andrew Enochs

Jul 14, 2022

Das Schöne an der Arbeit in einem globalen Unternehmen ist es, mit Kunden in verschiedenen Ländern über ihre betrieblichen Herausforderungen und Best Practices sprechen und ihre Zahlen vergleichen zu können. Welche Lehren können wir aus dem Vergleich von FRISS-Daten aus zwei Jahren ziehen?

Die meisten wichtigen Lebensereignisse – klassischerweise Hochzeit, Nachwuchs, Scheidung, Hauskauf – lassen sich einigermaßen gut vorhersehen. Doch so erfreulich einige dieser Ereignisse für die Beteiligten sein mögen, aus Sicht der Versicherer handelt es sich eher um finanzielle Stressfaktoren. Ich muss wohl nicht explizit betonen, dass das Stresslevel in den letzten Jahren grundsätzlich schon höher als üblich war. Wenn also die ganze Welt mit einer ungewissen Gemengelage konfrontiert wird, wie äußert sich das in den Daten? Welche Auswirkungen hat das auf Versicherungsbetrug? Ich habe mich auf Spurensuche in den Daten begeben und einige meiner Erkenntnisse in diesem Artikel zusammengefasst. Am Ende gebe ich noch ein paar Tipps und Handlungsempfehlungen aus Sicht eines Schadenregulierers.

Auswirkungen auf Betrugsfälle

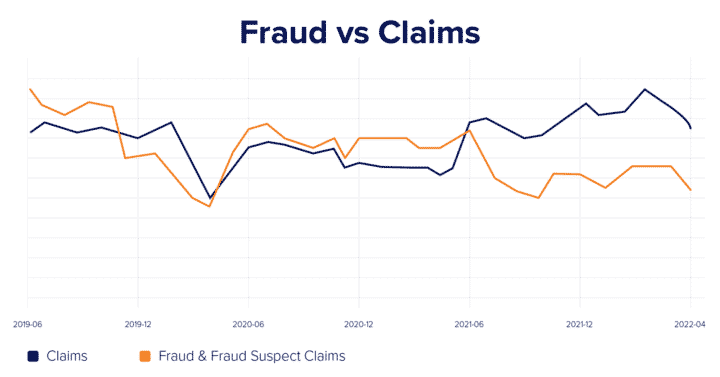

Im Zuge des globalen pandemiebedingten Lockdowns konnten wir bei FRISS einen Rückgang der weltweit bearbeiteten Schadenfälle verzeichnen. Analog dazu war auch die Anzahl der Betrugsfälle rückläufig. In den ersten Lockdown-Monaten herrschte große Unsicherheit. Man wusste nicht, wie die einzelnen Länder reagieren würden und mit welchen Maßnahmen die Bürger angesichts des wirtschaftlichen Stillstands unterstützt werden würden. In dieser Phase der Ungewissheit wäre eigentlich ein starker Anstieg von Betrugsversuchen zu erwarten gewesen. Stattdessen entwickelten sich die Zahlen praktisch parallel zur Anzahl der Schadenfälle. Es gab zunächst also einen starken Rückgang, gefolgt von einer Seitwärtsbewegung, die bis etwa 6 Monate nach Verfügbarwerden der COVID-19-Impfstoffe anhielt, als die Welt allmählich zur Normalität zurückkehrte. Interessanterweise ist die Anzahl der Schadenfälle seitdem wieder angestiegen, die der Betrugsfälle jedoch gesunken, und zwar auf ein Niveau, das unter dem Niveau vor und während der Pandemie liegt. Wie ist das zu erklären? Dafür kann es etliche Gründe geben und mit absoluter Sicherheit werden wir es wohl nie erfahren. Für mich liegen zwei Gründe auf der Hand: Entweder sind uns durch die Umstellung der Abläufe für Schadenbearbeitung und Betrugserkennung zahlreiche Fälle durch die Lappen gegangen oder die Betrüger haben ihren Fokus verschoben.

Pandemiebedingte Veränderungen von Abläufen und die Auswirkungen auf die Ermittlungstätigkeiten

Wie wir wissen, hat die COVID-19-Pandemie einige Umwälzungen in Betriebsabläufen angestoßen. Laut einer Untersuchung von KPMG glauben 85 Prozent der Versicherungs-CEOs, dass die Pandemie die Digitalisierung ihrer Prozesse und die Entwicklung von Betriebsmodellen der nächsten Generation beschleunigt hat.

Eine der größten Veränderungen war die Verlagerung der Sonderermittlungseinheiten ins virtuelle Umfeld. Nicht alle Versicherer verfolgen diesen Ansatz, doch er ist mittlerweile weit verbreitet. Man könnte argumentieren, dass dadurch weniger Betrugsfälle aufgedeckt wurden oder die Ermittlungen nicht so effektiv wie sonst durchgeführt werden konnten. Ein nachvollziehbarer Einwand, denn natürlich ist es immer noch etwas anderes, einem Anspruchsteller, der seinen Schadenfall nicht wahrheitsgemäß gemeldet hat, persönlich gegenüberzustehen. Bei der persönlichen Konfrontation gerät das Gegenüber automatisch stärker unter Druck als durch eine virtuelle Ermittlung. Auf der anderen Seite sparten die Versicherer Geld für Reisekosten und theoretisch konnten die Ermittler virtuell mehr Fälle bearbeiten als persönlich.

Wir können nur spekulieren, wie dieses neue Modell bei den Führungskräften ankam. Offenbar ließ sich die Betrugsbekämpfung auch ohne Reisetätigkeit auf demselben Niveau bewerkstelligen. Aber seit der Rückkehr zur neuen Normalität hat sich etwas verschoben. Wie globale Statistiken zeigen, ist die Anzahl der Schadenfälle weiter gestiegen, während die Betrugsfälle zurückgegangen sind. Es stellt sich also die Frage, ob es momentan einfach weniger Betrug in der Branche gibt oder ob viele Betrugsfälle unentdeckt bleiben. Schließlich enthalten die Statistiken nur die Fälle, die wir aufdecken.

Krankenversicherungsbetrug

Ein ehemaliger Kollege erzählte mir von einem Betrugsfall im Zusammenhang mit einem Waldbrand. Ein Mann hatte sein Haus vorsätzlich angezündet und war dabei von einer Drohne gefilmt worden. Ich würde wirklich zu gern an einen Einzelfall glauben, doch wir alle wissen, dass sich Betrugsfälle gerade angesichts von Katastrophen extrem häufen. Laut einem Artikel der Universität Portsmouth hätte die Zahl der Betrugsfälle während der COVID-19-Pandemie ebenfalls stark ansteigen müssen. Warum kam es nicht dazu? Nun, die Autoren schreiben weiter, dass bei Betrugsfällen im Zusammenhang mit der Pandemie selbst sowie bei Cyberbetrug ein Anstieg um 400 Prozent verzeichnet wurde. Das ist absolut plausibel. Ein Bestandteil des Betrugsdreiecks ist "Gelegenheit". Betrüger wählen immer den Weg, der die beste Gelegenheit und das geringste Risiko bietet. Genau das traf auf den neuen Markt der COVID-19-Tests zu. Die Gelder flossen großzügig und unkompliziert und es gab wenig Kontrollen. Vielleicht haben sich unsere Versicherungsbetrüger also einfach nur neu orientiert.

Und jetzt?

Tatsächlich spielen sowohl betriebliche Veränderungen als auch pandemiebezogene Faktoren eine Rolle in der aktuellen Betrugslandschaft für Komposit-Versicherer. Und sicherlich sind noch viele weitere Faktoren zu berücksichtigen. Dennoch stellt sich die Frage: Wie soll es weitergehen? Komposit-Versicherer sind wieder ein wichtiges Ziel für skrupellose Einzelbetrüger geworden, daher ist jetzt ein guter Zeitpunkt, um einige Dinge auf den Prüfstand zu stellen:

Überprüfen Sie Ihre SIU-Weiterleitungsraten sowie Ihre Quoten für tatsächliche Betrugsfälle und Verdachtsfälle. Fallen irgendwo drastische Veränderungen auf?

Vergleichen Sie Ihre Abläufe vor und nach der COVID-19-Pandemie. Müssen Sie vielleicht Anpassungen vornehmen?

Geben Sie Ihren Schadenregulierern Hilfsmittel an die Hand und/oder führen Sie Schulungen durch, um die Weiterleitung zu optimieren, sodass bessere und effizientere SIU-Ermittlungen durchgeführt werden können.

Diese Ansatzpunkte können nachhaltige Veränderungen in Ihrem Unternehmen bewirken. Gern berate ich Sie bei der Umsetzung, denn das ist meine große Leidenschaft. Schließlich haben Ihre ehrlichen Kunden das wirklich verdient.