Blog

Jul 14, 2022

Andrew Enochs

Het grootste voordeel van werken bij een mondiaal bedrijf is dat ik klanten in verschillende landen heb kunnen spreken over hun operationele uitdagingen en best practices, en de mogelijkheid krijg om hun cijfers te vergelijken. Laten we eens kijken naar enkele conclusies die ik heb kunnen trekken uit de vergelijking van twee jaar aan FRISS claims gegevens.

De meeste grote levensgebeurtenissen zijn tamelijk voorspelbaar en worden beschouwd als normaal onderdeel van iemands leven: huwelijk, kinderen, echtscheiding, een huis kopen. De meeste gebeurtenissen klinken leuk, maar vanuit verzekeringstechnisch oogpunt kunnen ze worden gezien als financiële stressoren. Het moge duidelijk zijn dat we de afgelopen jaren met veel stress te maken hebben gehad. Wat gebeurt er als we naar de data kijken wanneer de hele wereld met onzekerheid te maken krijgt? Wat voor invloed heeft dat op fraude? Eerst zal ik een blik werpen op onze data en enkele antwoorden onderzoeken. Vervolgens neem ik, vanuit mijn eerdere posities bij verzekeraars, weer de rol aan van schade-expert en uiteindelijk benoem ik enkele maatregelen die ik zou nemen.

Veranderingen bij fraudegevallen

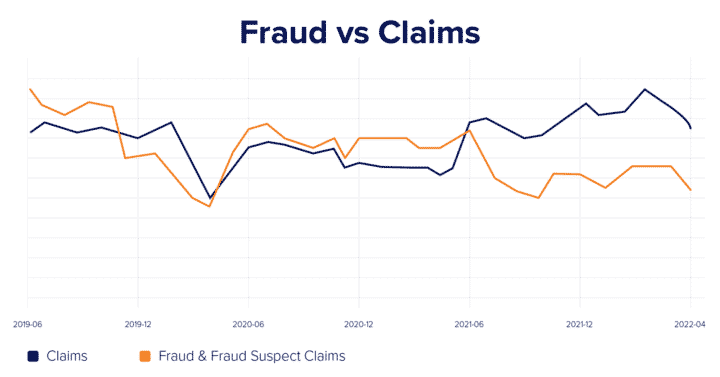

Toen de wereld werd stilgelegd door de pandemie zag FRISS een daling in het aantal claims dat wereldwijd werd verwerkt. Ook de fraudegevallen daalden gelijktijdig. Als ik terugdenk aan die eerste paar maanden van de stillegging was er veel onzekerheid. Het was de vraag hoe regeringen zouden reageren; hoe zouden ze mensen ondersteunen als de industrie stil kwam te liggen. Tijdens die onzekerheid zouden we een grote stijging in fraudegevallen verwachten. In plaats daarvan zagen we een virtueel patroon in het claimvolume. Dit patroon bestond erin dat we in het begin een grote dip zagen, vervolgens vlakke trends tot ongeveer zes maanden nadat het COVID-vaccin er was, waarna de wereld weer langzaam open ging.

Interessant is dat sinds de wereld weer begon open te gaan, het claimvolume steeg, terwijl het aantal fraudegevallen daalde. Deze zijn gedaald tot niveaus lager dan die voor en tijdens COVID. Waarom? Er kunnen wel tien redenen voor zijn en we zullen het wellicht nooit weten, maar twee redenen lijken logisch: ofwel door de verandering in claims-/fraudeonderzoekoperaties konden enkele fraudegevallen door de mazen glippen, of de fraudeurs waren ergens anders op gefocust.

Operationele veranderingen door COVID en het effect op fraudeonderzoek

We herinneren ons allemaal enkele operationele wijzigingen die plaatsvonden toen COVID toesloeg. Onderzoek van KPMG toont aan dat vijfentachtig procent van de CEO's van verzekeringsmaatschappijen denkt dat COVID-19 de digitalisering van hun operationele activiteiten en de ontwikkeling van next-gen operationele modellen heeft versneld.

Een van de opvallendste zaken was dat fraudeonderzoek virtueel werd. Dit gebeurde niet bij iedere verzekeraar, maar het leek vrij wijdverbreid te zijn. Sommige mensen zouden zeggen dat deze verandering betekent dat er fraudegevallen werden gemist, of onderzoeken niet effectief genoeg waren. Dit lijkt logisch als we denken over face-to-face-contact met iemand en de extra druk die dat zou opleveren voor een indiener wiens claim mogelijk frauduleus is. Maar het leverde ook voordelen op: deze verzekeraars bespaarden geld op reiskosten en in theorie konden onderzoekers meer virtuele gevallen behandelen dan persoonlijke gevallen.

We kunnen alleen maar raden naar de gesprekken die leidinggevenden hadden over dit nieuwe model. Ze leken dezelfde fraudedempende effecten te hebben zonder het reizen. Sinds de wereld weer open ging, is er iets veranderd. Zoals de wereldwijde statistieken aangeven, blijft het claimvolume stijgen terwijl het fraudevolume daalt. De vraag wordt dan of er minder fraude is in de branche, of dat er fraudegevallen door de mazen glippen? De statistieken laten alleen zien wat we vangen.

Fraude met ziektekostenverzekeringen

Ik weet nog dat een voormalige collega me vertelde over een natuurbrand waar hij aan werkte en hoe hij een man betrapte op een dronevideo die zijn huis in brand stak. Ik zou graag zeggen dat dit een geïsoleerd incident is, maar we weten allemaal dat de fraude torenhoog wordt als er zich rampen voordoen. Volgens de universiteit van Portsmouth zouden we een piek in fraudegevallen moeten hebben ervaren tijdens COVID. Dus waarom is dat niet gebeurd?

Hetzelfde artikel beschrijft een stijging van 400% in COVID- en cybergerelateerde fraude. Dit is zeer logisch. Een belangrijk onderdeel van de fraudedriehoek is gelegenheid; fraudeurs zullen altijd actief worden wanneer de gelegenheid het grootste is en het risico het laagste. In dit geval waren dat de nieuwe markten van coronatesten waarin veel geld rondging en er zeer weinig controles waren. Misschien waren onze usual suspects ergens anders mee bezig.

Dus wat nu?

In werkelijkheid speelden zowel operationele veranderingen als COVID-gerelateerde factoren een rol in de recente schadeverzekeringsfraude. Er zijn veel andere factoren die een rol spelen. Hoe dan ook blijft de vraag: wat nu? Schadeverzekeringen zijn opnieuw een groot doelwit voor opportunistische fraudeurs, dus nu is een goed moment om een aantal zaken te evalueren:

Herijk verwijzingen naar Speciale Zaken waar het gaat om verdachte polis aanvragen of claims als je drastische veranderingen waarneemt

Kijk terug naar de situatie pre-COVID en vergelijk dit met de huidige situatie om te bekijken of er aanpassingen nodig zijn in je processen

Voorzie schadebehandelaars en acceptanten van training en middelen om betere inschattingen te maken waar het gaat om verdachte zaken.

Dit zijn stuk voor stuk startpunten voor een efficiëntere organisatie, effectievere onderzoeken en tevreden klanten. FRISS bespreekt de implementatie van de stappen graag met u, omdat dat is wat wij graag doe. En laten we eerlijk zijn: loyale klanten verdienen dat.